2012河北会计从业资格《会计基础》辅导讲义(22)

查看汇总:2012河北会计从业资格《会计基础》辅导讲义汇总

第六章 账务处理程序

第二节 汇总记账凭证账务处理程序

一、汇总记账凭证的编制方法

汇总记账凭证分为:汇总收款凭证、汇总付款凭证和汇总转账凭证。分别根据收款凭证、付款凭证和转账凭证定期汇总编制而成。具体编制方法如下:

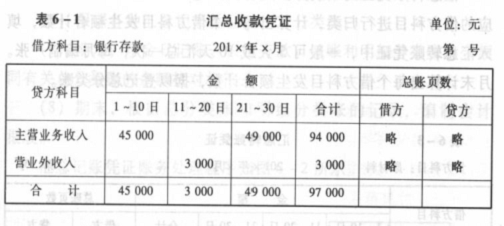

(一)汇总收款凭证的编制

汇总收款凭证按“库存现金”或“银行存款”科目的借方分别设置的一种汇总记账凭证,它汇总了一定时期内现金和银行存款的收款业务。格式如表6-1所示。

汇总收款凭证的编制方法是:将需要汇总的收款凭证,按其对应的贷方科目进行归类,计算出每一个贷方科目发生额合计数,填入汇总收款凭证中,一般可5天或10天汇总一次,每月编制一张。月末计算出每个贷方科目发生额合计数,据以登记总分类账。

(二)汇总付款凭证的编制

汇总付款凭证按“库存现金”或“银行存款”科目的贷方分别设置的一种汇总记账凭证,它汇总了一定时期内现金和银行存款的付款业务。格式如表6-2所示。

汇总付款凭证的编制方法是:将需要汇总的付款凭证,按其对应的借方科目进行归类,计算出每一个借方科目发生额合计数,填入汇总付款凭证中,一般可5天或10天汇总一次,每月编制一张。月末计算出每个借方科目发生额合计数,据以登记总分类账。

(三)汇总转账凭证的编制

汇总转账凭证是按每一贷方科目分别设置的,用来汇总一定时期转账业务的一种汇总记账凭证。格式如表6-3所示。

汇总转账凭证的编制方法是:将需要汇总的转账凭证,按其对应的借方科目进行归类,计算出每一个借方科目发生额合计数,填入汇总转账凭证中,一般可5天或10天汇总一次,每月编制一张。月末计算出每个借方科目发生额合计数,据以登记总分类账。

特别注意:由于汇总转账凭证上的科目对应关系是一个贷方科目与一个或几个借方科目相对应的,因此,为了便于编制汇总转账凭证,平时要求所有的转账凭证也应按一个贷方科目与一个或几个借方科目的对应关系来填制,不应填制一个借方科目与几个贷方科目相对应的转账凭证。【即:平时编制转账凭证时,可以是“一借一贷”的会计分录或“一贷多借”的会计分录,不得编制“一借多贷”或“多借多贷”的会计分录。若遇“一借多贷”或“多借多贷”的会计分录,需分解为简单会计分录编制转账凭证。】